Auditoria no Náutico: a conta de 2013 não fechou

Relatório ainda apresenta "risco alto" em vários setores do clube

Paulo Wanderley foi presidente do Clube Náutico Capibaribe em 2012 e 2013

Mariana Cadena/Assessoria do Náutico

Paulo Wanderley foi presidente do Clube Náutico Capibaribe em 2012 e 2013

Mariana Cadena/Assessoria do Náutico

A promessa de campanha do presidente do Náutico, Glauber Vasconcelos, em realizar uma auditoria, enfim, foi cumprida. A BDO, empresa contratada para realizar o serviço, apresentou aos conselheiros alvirrubros os números do balanço patrimonial do Timbu em 2013, último ano da gestão de Paulo Wanderley. A reportagem do Portal LeiaJá teve acesso ao relatório e explica em sete tópicos o relatório apresentado ao Conselho Deliberativo.

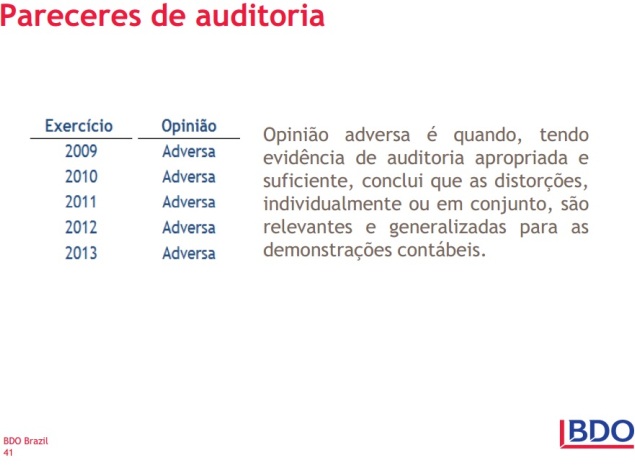

De acordo com a BDO, o trabalho nos procedimentos aplicados sobre os documentos disponibilizados foram iniciados no dia 28 de março. No entanto, devido à falta de vários documentos, alguns pontos não foram esclarecidos. Por isso, a empresa classificou boa parte do relatório como vermelho que significa risco alto.

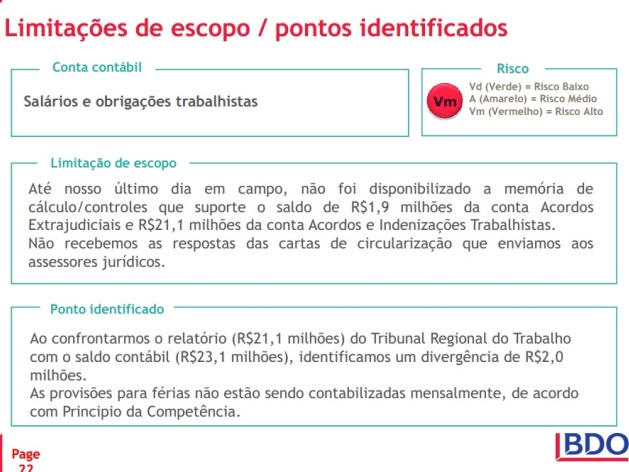

Entre os números que chamaram mais atenção, estão a divergência de valores de R$ 2 milhões entre no relatório do Tribunal Regional do Trabalho (R$ 21,1 milhões) e o saldo contábil (R$ 23,1 milhões); o parcelamento do FGTS também que apresentou a diferença de R$ 93.762; e ainda por falta de documentos, houve uma divergência no valor de R$ 2,2 milhões entre a base de cálculo da Contribuição para o Financiamento da Seguridade Social (COFINS) com os registros contábeis.

Confira abaixo detalhes da auditoria realizada no Náutico:

1 - Natureza e escopo dos trabalhos

2 - Adiantamentos

A BDO não recebeu os relatórios do suporte do respectivo saldo. Por consequência, não pode realizar os procedimentos na conta contábil. Assim, a empresa considerou este ponto como de risco alto.

3 - Imobilizado (bens tangíveis)

O relatório do controle individual de bens também não disponibilizado. No entanto, em 2011, foi contabilizado R$ 51 milhões a titulo de reavaliação. Enquanto os intangíveis totalizam R$ 1,1 milhão estão contabilizados na rubrica de imobilizado. Neste caso, não foi disponibilizado a composição deste valor e não está sendo amortizado.

4 - Empréstimos e financiamentos

A memória de cálculo/controle do suporte do saldo contábil também não foi disponibilizada. E BDO foi informado que o saldo da conta é formado por empréstimos realizados junto a pessoas físicas, sem formalização de contratos entre as partes. Assim, a empresa também indicou como risco alto este ponto por não haver controle nos empréstimos e financiamentos realizados pelo clube.

5 - Salários e obrigações trabalhistas

Este foi o ponto analisado pela BDO com as maiores divergências nos números. A maior delas é no relatório do Tribunal Regional do Trabalho que apresenta R$ 21,1 milhões, mas o saldo contábil ficou em R$ 23,1 milhões. Ou seja, R$ 2 milhões não foram para o local destinado que seria o pagamento das dívidas. O parcelamento do FGTS também apresentou uma diferença de R$ 93.762.

De acordo com o Guia da Previdência Social (GPS), alguns valores dos recolhimentos de 2013 apresentam divergência com relação às folhas de pagamento mensais. Há meses com insuficiência de recolhimentos. O mesmo acontece aos recolhimentos de IRRF. O que significa que foi realizada a retenção de INSS de seus empregados, mas parte dos valores não foram recolhidos à Previdência Social.

6 - Obrigações tributárias

Em 2013, foi identificado que o valor de R$ 139 mil referente ao pagamento do IPTU do mesmo ano não foi contabilizado. Além disso, as multas fiscais de 2009 a 2013 não foram atualizados. Dando uma diferença de R$ 140.840,00 na Declaração de Débitos e Créditos Tributários Federais (DCTF) e R$ 43.891,00 de multa da Declaração do Imposto de Renda Retido na Fonte (DIRF).

Ainda por falta de documentos, houve uma divergência no valor de R$ 2,2 milhões entre a base de cálculo da Contribuição para o Financiamento da Seguridade Social (COFINS) com os registros contábeis. A BDO não entendeu o motivo da diferença porque não recebeu a documentação.

7 - Cenário observado pela BDO e pareceres da auditoria

Para finalizar, a BDO finalizou com a apresentação do cenário observado e os erros de execução na gestão de Paulo Wanderley, e indicou quais seriam as melhores práticas a serem tomadas.

A BDO deu o parecer da auditoria e explanou a opinião das últimas gestões do Náutico. Agora, o Conselho Fiscal do clube fará análise e só depois é que será liberado aos sócios. Por enquanto, são as únicas definições após o resultado.