Cortar gastos faz parte da rotina de quem, com muito esforço, tenta resistir à crise. Ausência de educação financeira, porém, dificulta o processo. Foto: Nathan Santos/LeiaJáImagens

##RECOMENDA##

Por Nathan Santos e Camilla de Assis

Nem os mais experientes economistas fariam previsões tão negativas para o cenário financeiro do Brasil em 2020. Dificilmente projetariam que o ano seria afetado pela mais enlutada crise de saúde dos últimos tempos, que culminou em uma severa restrição econômica em brasileiros de diferentes classes sociais, principalmente os das camadas mais pobres. No entanto, contrariando os palpites não trágicos, a realidade mostrou-se bastante diferente das projeções anteriores ao novo coronavírus: desemprego, inflação, suspensão de atividades econômicas, fechamento de empresas e acirramento da crise política estão entre os resquícios oriundos da pandemia da Covid-19.

Mesmo ante um cenário envolto de problemas, alguns brasileiros bem estruturados, economicamente falando, resistiram com menos prejuízos à crise provocada pelo novo coronavírus. Segundo especialistas, entre os fatores para essa resistência está a prática da educação financeira em suas rotinas familiar e profissional. Por outro lado, a parcela mais robusta da população - sem base de educação financeira e marcada por desigualdades sociais - amarga baques em seus orçamentos.

Artes: João de Lima/LeiaJáImagens

Os números evidenciam a crise: levantamento da Serasa Experian, empresa referência em informações financeiras, aponta que o Brasil registrou 63 milhões de endividados neste ano, bem como mais de 5 milhões de negócios apresentaram algum tipo de inadimplência. Se considerarmos apenas a questão do desemprego, por exemplo, um dos problemas mais latentes da pandemia, uma vez que empresas paralisaram atividades presenciais, 2020 já registra o pior resultado desde 2012. Segundo a Pesquisa Nacional por Amostra de Domicílios Contínua Mensal (PNAD Contínua), do Instituto Brasileiro de Geografia e Estatística (IBGE), o País chegou a ter 14 milhões de desempregados.

Também alarmantes são os dados resultantes da mais recente pesquisa “Endividamento e Inadimplência do Consumidor”, promovida pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). De acordo com o estudo, em novembro deste ano 66% dos brasileiros estavam endividados, dos quais, 25,7% possuíam dívidas ou contas em atraso e 11,5% não tinham condições de pagar.

Cortes nos cabelos e nos gastos

A habilidade de Rodrigo Barbosa, 30 anos, ao desenvolver penteados da moda em seus clientes, não é a mesma quando o assunto é organização financeira. Se por um lado o barbeiro esbanja talento ao picotar os fios de cabelo da clientela, por outro, quebra a cabeça para manter em ordem as contas da família e de sua barbearia, situada no bairro da Iputinga, periferia do Recife.

“Não ganho mal, mas os gastos lá de casa são muito grandes e ainda tenho os custos fixos da barbearia, como o aluguel. Aí descontrola tudo, às vezes não consigo separar o que é de casa e o que é da barbearia”, revela o barbeiro.

Rodrigo empreendeu no ramo há cinco anos, pois não se fixou no mercado de trabalho convencional, segundo o empresário, devido à sua baixa escolaridade. Ele não concluiu o ensino fundamental. Levantamento promovido pelo C6 Bank, banco para pessoas físicas e jurídicas, mostra que entre os Microempreendedores Individuais brasileiros, 65% perderam renda durante a pandemia. Desse percentual, 16% informou que a renda foi zerada de uma hora para outra. A pesquisa também revelou que esses empresários têm baixa educação financeira e sentem dificuldades para acessar serviços financeiros.

Barbeiro sentiu queda em seu faturamento durante a pandemia. Foto: LeiaJáImagens

Diante da crise provocada pela pandemia de Covid-19, o barbeiro diz que o período de isolamento social, iniciado em março deste ano em Pernambuco, foi um dos momentos mais delicados para o seu negócio, culminando em um imbróglio econômico típico dos empresários que não conseguem dividir as contas dos negócios das contas pessoais.

[@#video#@]

Mas, na prática, qual a relação concreta da educação financeira com a saúde econômica e o bem estar dos brasileiros, principalmente em momentos severos de crise, como a pandemia da Covid-19? E como desenvolver educação financeira entre cidadãos adultos que, na infância e na adolescência, não tiveram acesso a conteúdos sobre o tema? Em entrevista ao LeiaJá, especialistas revelam sugestões e reforçam a importância do assunto em prol do bem estar das famílias brasileiras e da sobrevivência dos empreendimentos.

Na vida e nos negócios, a regra é planejar

Associar educação financeira apenas a dinheiro tende a ser a primeira percepção de quem pensa a respeito do assunto. Porém, de acordo com Liao Yu Chieh, professor e fundador da plataforma de educação corporativa ‘IDEA9’, empresa do grupo C6 Bank, essa simples associação é errônea. Para o especialista, é fundamental ter uma compreensão mais ampla.

“Muita gente associa educação financeira a ganhar dinheiro, guardar, ficar rico, que é uma noção errada. Dinheiro é um meio. A gente planeja a vida da pessoa, e não apenas o bolso. A vida da pessoa é mais que dinheiro. Então, você tem a qualidade de vida, da família, da segurança, a questão do conforto, e da tranquilidade. Há vários fatores que não são apenas o fato de ganhar, guardar ou economizar dinheiro. Fazer essas ações é parte de um plano maior, que basicamente é você ter tranquilidade e segurança para desfrutar da vida com a família”, esclarece Liao Yu Chieh.

O coordenador do MBA em gestão financeira da Fundação Getúlio Vargas (FGV), Ricardo Teixeira, defende que, ao pensar em educação financeira, o indivíduo precisa colocar em prática um planejamento. Segundo Teixeira, não planejar é uma das principais causas de descontrole financeiro dos brasileiros. “Por impulso, por idade - a própria idade faz com que você seja um pouco mais impulsivo também -, a pessoa começa a gastar sem fazer um planejamento e acaba criando um problema na própria vida. Essa pessoa poderia ter conseguido as mesmas coisas dentro de um planejamento, mas acaba em um descontrole no orçamento”, explica o especialista.

Na análise do professor da FGV, a busca por educação financeira precisa levar em consideração diferentes realidades, além de ser introduzida à rotina das famílias. “Quando a gente fala de educação financeira, estamos buscando as melhores práticas aplicadas à realidade de cada um. É como se fosse uma educação doméstica sobre o que você pode e não pode fazer. A gente está querendo que as pessoas tenham em mente quais são as melhores práticas sem necessariamente terem que ficar pensando a respeito; tem que fazer parte da sua vida”, opina Teixeira.

“Para que você tenha uma boa educação financeira, tem que ensinar a sua família, como um todo, a todo mundo que convive com você, como fazer um planejamento financeiro. Entender que você só pode gastar o que já tem ou, se for em um prazo mais longo, o que vai receber, desde que o recebimento e o pagamento estejam casados. Você deve, sempre, fazer uma poupança para enfrentar as adversidades que sempre aparecem, que sempre acontecem; essas adversidades vão ocorrer, só não sabemos quais. A poupança é importante também para a gente construir riquezas, porque você só consegue construir riquezas poupando”, acrescenta o professor da FGV.

Ao tratar especificamente de negócios, o especialista da Fundação Getúlio Vargas destaca que assim como nas finanças pessoais, os empreendedores precisam criar estratégias de planejamento que garantam a sobrevivência das empresas mesmo diante de um cenário grave de crise. “Você vai planejar quanto pretende receber, pois não tem a garantia ainda porque as pessoas não compraram, mas projeta quanto imagina, quanto vai precisar gastar para conseguir o faturamento e quanto vai sobrar. Tem que restar um saldo positivo, salvo em algumas situações, como na pandemia. Mas mesmo em uma situação como essa da pandemia, logo no primeiro mês, você tem que fazer um novo planejamento: ‘Meu faturamento caiu drasticamente, como vou resolver essa situação?’. Não pode manter os compromissos de antes, sem pensar em como iria pagar, já que o faturamento poderia ir a zero. O que muda basicamente em relação às contas pessoais? O volume dos recursos que você vai tanto receber e precisar gastar, a ordem de grandeza muda completamente e também a perspectiva sobre quanto você pode receber a curto, médio e longo prazos. O princípio básico é faturar mais do que está gastando. E também é preciso construir uma poupança”, aconselha o coordenador do MBA de gestão financeira da Fundação Getúlio Vargas.

Segundo levantamento do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), divulgado em outubro deste ano, 74% das Micro e Pequenas Empresas (MPE) apresentaram queda no faturamento. Outra pesquisa desenvolvida pela mesma instituição e com publicação em agosto mostrou que 36% das empresas tinham dívidas em atraso.

Ainda de acordo com o Sebrae, micro e pequenas empresas representam 99% dos negócios no Brasil. Em dezembro de 2019, a estimativa – mais recente - é que o País tinha 15,4 milhões de empreendimentos considerados MPE. O setor do comércio, com 41% das companhias, possui a maior concentração de empreendimentos.

Economista da Federação do Comércio de Bens, Serviços e Turismo em Pernambuco (Fecomércio-PE), Rafael Ramos alerta para os riscos que há em negócios fragilizados financeiramente. Em entrevista ao LeiaJá, o especialistas revela dicas importantes para os donos de negócios que, auxiliados pela educação financeira, almejam manter seus empreendimentos mesmo sob os efeitos da crise econômica.

De acordo com Liao Yu Chieh, fundador da ‘IDEA9’, enquanto na vida pessoal associamos educação financeira a bem estar, no mundo dos negócios, há ainda um elo com sustentabilidade. Também é necessário haver um casamento entre a paixão de um empreendedor e a gestão financeira, uma vez que na prática, é importante amar o que faz, mas sem deixar de lado a gestão financeira do negócio. “Você nunca pode menosprezar o lado financeiro, porque ele vai permitir que você continue fazendo bem e mais. Se não tiver esse controle, esse planejamento, é muito comum a empresa se dar mal. No fim, acaba afetando também a sua vida pessoal, porque ocasiona prejuízo. Normalmente, paixão é um alicerce. Mas um alicerce não é a sua casa, é apenas uma primeira parte. Uma vez que você tem um alicerce, você precisa de outras habilidade para que possa tocar o negócio para frente”, frisa o especialista.

Liao Yu Chieh identifica que, durante o processo de gestão e planejamento financeiro, existe um problema crônico nas empresas, que é a dificuldade de separar as finanças pessoais das finanças dos negócios. “Quando você fala de um empresário bem pequeno, é quase impossível fazer essa separação, mas ela é muito importante. Muitas vezes, o negócio está indo bem, mas a pessoa física está gastando o que a pessoa jurídica está ganhando e isso prejudica a saúde financeira dela. De repente, estão tirando mais do que a empresa tem capacidade, porque foram misturadas as contas com a pessoa física”, alerta Liao.

Em 2018, levantamento do Sebrae apontou que 34% dos donos de pequenos negócios não acostumavam acompanhar o saldo de caixa de suas empresas ou faziam esse procedimento, no máximo, uma vez por mês. Trinta e seis por cento dos microempreendedores individuais não estavam satisfeitos com os resultados financeiros de seus empreendimentos e mais de 77% dos entrevistados nunca fizeram cursos ou treinamentos em gestão financeira.

Cidadania financeira

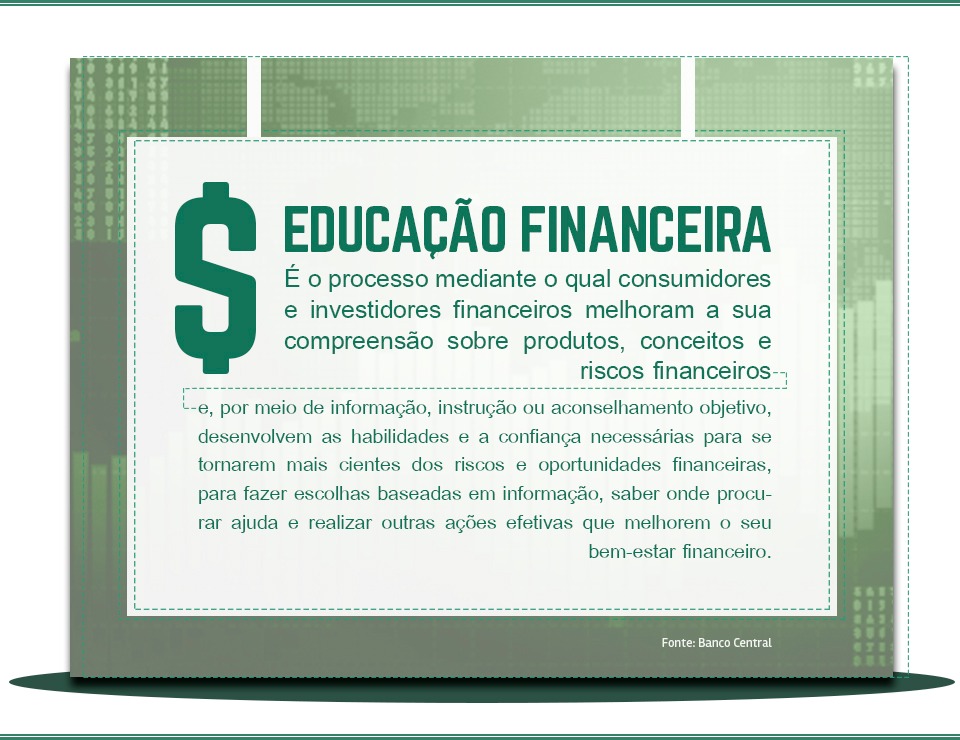

“Exercício de direitos e deveres que permite ao cidadão gerenciar bem seus recursos financeiros”. Assim o Banco Central define o termo “Cidadania financeira”, englobando quatro pilares que, na visão do BC, são essenciais para o bem estar e sustentabilidade econômica dos brasileiros.

De acordo com o chefe do Departamento de Promoção da Cidadania Financeira do Banco Central, Luis Gustavo Mansur Siqueira, um dos pilares é batizado de inclusão financeira. É quando o cidadão tem acesso a serviços financeiros que se adequem às suas necessidades.

A educação financeira se apresenta como o segundo pilar. Na prática, conforme o Banco Central, ela ocorre quando o indivíduo tem oportunidade de desenvolver capacidades e autoconfiança para gerenciar bem seus recursos financeiros.

O terceiro pilar da Cidadania financeira é a proteção ao consumidor. Ela consiste no fato de que o cidadão conta com um ambiente de negócios que gera confiança, por meio de informações e mecanismos de soluções de conflitos.

Por fim, de acordo com o BC, o quarto pilar é a participação. Por meio dela, os brasileiros possuem canais para participar do debate sobre o funcionamento do sistema financeiro.

Segundo Luis Gustavo Mansur, o Brasil tem uma Estratégia Nacional de Educação Financeira (ENEF), cujo objetivo é fomentar educação financeira, securitária, previdenciária e fiscal entre a população. Sua governança é conduzida por meio do Fórum Brasileiro de Educação Financeira (FBEF), criado em junho de 2020, com a participação de diversos órgãos, tais como o próprio BC, a Comissão de Valores Mobiliários, a Secretaria de Previdência da Secretaria Especial de Previdência e Trabalho, do Ministério da Economia, Ministério da Educação (MEC), entre outras organizações.

“De maneira geral, a Estratégia Nacional de Educação Financeira tem o objetivo de fomentar ações de educação financeira, securitária, previdenciária e fiscal no Brasil, garantindo que essas linhas estejam em linha com as boas práticas internacionais, contribuam para fortalecer a estabilidade financeira e o bem estar dos cidadãos e suas famílias. O Fórum foi recém criado, constituído basicamente por meio de parcerias”, detalha Mansur.

No âmbito de sua agenda institucional, o Banco Central promove projetos e ações de difusão da educação financeira no País. Qualificar professores para que possam propagar educação financeira em escolas públicas é uma delas, assim como a sétima edição da Semana Nacional de Educação Financeira, iniciativa promotora de palestras e capacitações sobre a temática de maneira gratuita. Para mais informações, acesse o site do Banco Central.

Da carteira ao caixa

Virar empreendedor, seja por oportunidade ou necessidade, é realidade de uma boa parcela dos brasileiros, segundo dados disponibilizados pelo Sebrae. Em 2019, a pesquisa Global Entrepreneurship Monitor (GEM) apontou que a taxa de empreendedorismo no Brasil atingiu a marca de 23,3%, segundo melhor patamar desde 2002. Contudo, ainda segundo o Sebrae, estima-se que esse patamar aumente ainda mais neste ano, devido à pandemia que obrigou milhares de pessoas a recorrerem à abertura dos seus próprios negócios como fonte de renda familiar.

E para fazer do negócio um sucesso, é preciso que haja planejamento. Apesar disso, poucos são os empreendimentos feitos por necessidade que conseguem estudar o mercado para poder, só assim então, abrir as portas. Diante desse quadro, a educação financeira, entre uma série de fatores, é peça fundamental para o desfecho do empreendimento - o negócio será duradouro ou irá à falência -?

A engenheira química e criadora de conteúdo Geórgia Barbosa, fundadora do projeto 'Afroricas', vivencia e compartilha dicas de educação financeira nas redes sociais. Ela identificou que o recorte de gênero e raça também é um fator corroborante para a sina do empreendedorismo. “A maioria das mulheres negras e chefes de família tem suas rendas por base nos serviços, que foram prejudicados pela pandemia. Elas não podem ficar em casa e acabam saindo para poder garantir a comida na mesa, alimentando um sistema cada vez mais opressor”, explica Geórgia. A última Síntese dos Indicadores Sociais do Brasil, pesquisa realizada em 2019 pelo IBGE, aponta que 63% dos lares chefiados por mulheres negras estão abaixo da linha de pobreza.

Avaliar o que consumimos é essencial para evitar desfalques financeiros, alerta a produtora de conteúdo Geórgia Barbosa. Foto: Cortesia

E quando essas mulheres - ou quaisquer outras pessoas - precisam recorrer ao empreendedorismo como forma de sobrevivência, existe uma lacuna entre a preparação profissional e pessoal, que se misturam e podem ser o combo perfeito para o insucesso nos negócios. O primeiro passo, diz Geórgia, para a aplicação de uma educação financeira na população pobre, é a avaliação do que se consome.

“Se faz educação financeira e pode ser ponderado o que se gasta nas coisas consumidas. É aquela assinatura que pode ser retirada sem muito prejuízo. Mas eu sei que a conta não fecha para a maioria desse recorte populacional, então minha dica é não se endividar. O ideal seria fazer uma reserva financeira de pelo menos R$ 100, ou qualquer coisa, mas quando isso não é possível, meu conselho é sempre evitar ficar no vermelho, é não consumir mais do que se ganha”, orienta Geórgia.

E quando essa ponderação chega às empresas, o trabalho deve ser ainda mais intenso. Em 2020, por conta da pandemia, 522 mil negócios fecharam de forma temporária ou permanentemente, segundo o último levantamento publicado pelo IBGE sobre o assunto, em julho. Segundo Geórgia Barbosa, uma das formas de evitar que as contas se misturem e a empresa vá à falência, é separar qual dinheiro é pessoal e qual é do negócio.

“É importante que um valor seja definido para o empreendedor, para o dono da empresa, o pró-labore. É o pagamento que é realizado a sócios e gerentes pelo trabalho; é um ponto chave, até mesmo para que as pessoas consigam equilibrar as duas finanças, que é onde o MEI [Microempreendedor Individual] se embaralha”, explana Geórgia. A seguir, a criadora de conteúdo lista um passo a passo sobre como ter um planejamento financeiro pessoal:

1) Avalie a sua renda mensal para entender o seu contexto financeiro.

Renda mensal líquida = todo o dinheiro que você ganha, descontando os impostos.

2) Identifique os seus gastos essenciais e extras.

Gastos essenciais = despesas que não podem ser evitadas. Exemplos: moradia, alimentação, transporte.

Gastos extras = gastos que te deixam feliz e melhoram o seu estilo de vida. Exemplos: assinaturas, viagens, restaurantes.

3) Verifique quanto da sua renda será aplicada para cada tipo de gasto.

Se o seu dinheiro é utilizado apenas para suas contas, a sugestão é que até 50% da sua renda seja utilizada em gastos essenciais e até 30% em gastos extras. Caso você seja responsável pelas contas de familiares, o ideal é que os gastos essenciais não ultrapassem 70% da sua renda.

Os gastos extras devem ser adequados ao seu contexto financeiro, sofrendo cortes sempre que necessário.

4) Estabeleça uma meta financeira. O que você quer alcançar em 2021?

Defina um objetivo financeiro e estabeleça uma meta mensal para que você guarde dinheiro com propósito.

Uma boa indicação de meta é montar uma reserva financeira para futuras emergências.

Reserva financeira mínima = gastos essenciais x 6 meses. Exemplo: se você precisa de R$ 1 mil mensais para suas contas fundamentais, a sua meta mínima de reserva será R$ 1 mil x 6 meses = R$ 6.000 (R$ 500 mensais).

5) Acompanhe os seus gastos por meio de anotações, planilhas ou aplicativos.

Revisite as suas contas sempre que necessário e reconheça os momentos que você teve sucesso e falhas no seu planejamento.

Educação financeira deve ser disseminada na infância, mas também pode ser aprendida na vida adulta

Se educar financeiramente é um processo que deve vir desde o berço. Assim como outras vertentes de formação do ser humano, o núcleo familiar é o que sustenta e dá base para formação de caráter, integridade, como também é a principal variável que pode definir o destino de um indivíduo. E esse processo não é diferente quando se fala das finanças. Uma família bem estruturada financeiramente tende a ter gerações que continuam com prosperidade em relação ao dinheiro.

Segundo o levantamento "Educação Financeira e a Gestão do Orçamento Familiar” realizado pelo Serviço de Proteção ao Crédito (SPC), somente quatro em cada dez brasileiros conversam sobre o orçamento familiar. A pesquisa explica, ainda, que as pessoas não estão dispostas a conversar com seus parceiros e/ou familiares sobre o quanto ganham por uma questão de autonomia e privacidade.

Na parcela de entrevistados casados, 43% informa apenas partes das compras realizadas aos parceiros, enquanto 48% já brigaram por dinheiro. Esse levantamento também mostra uma realidade preocupante: cerca de 32% dos casados entrevistados costumam gastar mais do que têm para satisfazer as vontades do cônjuge.

De acordo com o coordenador do MBA em gestão financeira da FGV, Ricardo Teixeira, é importante que se aprenda sobre finanças dentro do próprio seio familiar e não apenas algo restrito às bases acadêmicas e educacionais. “Logicamente, que se você chegou na idade adulta, se chegou na pós-adolescência, já sendo adulto, mas ainda muito jovem, e você quer aprender um pouco mais, você pode procurar curso, mas a educação financeira deve fazer parte da nossa vida desde pequeno. Isso tem que estar dentro do ‘DNA’ de cada um, saber planejar para que você gaste sempre menos do que você tem e menos do que o que você terá e para que você poupe sempre também”, explica.

Em 2018, a Base Nacional Comum Curricular (BNCC) incluiu o assunto de Educação Financeira na disciplina de matemática. Em 2020, os estudantes dos ensino infantil e fundamental já teriam noções de como se relacionar com as finanças. Com isso, a Estratégia Nacional de Educação Financeira, desenvolvida com apoio do Governo Federal, lançou o Programa Educação Financeira nas Escolas, levando esse conhecimento para a educação básica.

Além do processo de educação nas escolas, no âmbito acadêmico também há formas de educar financeiramente. O Projeto Pé de Meia, realizado pela Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto, da Universidade de São Paulo (USP), ensina finanças para a população. O projeto conta com modalidades de “Poupança e Orçamento”, “Juros e Compra Parcelada”, “Investimentos” e “Dinâmica”. Neles, além do aprendizado do conceito de cada uma das etapas de consideração do gasto de dinheiro, há a oportunidade de simular uma prática de administração de salário durante um período de doze meses.

Segundo a Federação Brasileira de Bancos (Febraban), a educação financeira ganhou mais relevância no cenário pós-pandemia. "Com a retração forte da economia, que vamos ter de 4% ou 5%, é inevitável que a inadimplência suba de patamar. Precisamos lidar com isso, bancos estão precavidos", disse o presidente do órgão, Isaac Sidney, durante evento de lançamento do Programa de Aceleração Meu Bolso em Dia Febraban.

O foco da ação, feita em conjunto com o Banco Central, é ir além daqueles que já são atendidos pelo setor bancário por meio do incentivo de ações junto a empresas, que podem ou não integrar o mundo financeiro. "Precisamos fazer da educação financeira um caminho sem volta. Por meio do programa, queremos escalar o compromisso de orientar consumidores", disse Sidney, durante evento virtual do lançamento da iniciativa.

Com promessa de incentivo de R$ 1 milhão em investimentos em mentoria, o programa conta com inscrições para o seu processo seletivo até o dia 9 de fevereiro de 2021, pela internet. Serão selecionados 20 projetos para participar da ação.

Além do alerta para a importância da educação financeira, o programa prevê o empréstimo de dinheiro. Em meio à crise, os bancos emprestaram R$ 3 trilhões, considerando contratações novas, renovações e suspensão de parcelas de dívidas feitas anteriormente.

Entre a teoria e a realidade

Segundo aponta Geórgia, a propagação da educação financeira ainda não alcançou integralmente as escolas no Brasil e várias questões podem ser levantadas sobre o problema. “Eu acho que incluir educação financeira nas escolas é essencial, foi até tarde, mas me levanta uma pergunta: será que as pessoas assinaladas para ensinar têm educação financeira para passar à frente?”, questiona a engenheira e criadora de conteúdo.

Apesar disso, existem formas de contornar a situação e a carência de educação financeira tanto no seio familiar quanto no núcleo educacional. Além das capacitações que estão disponíveis, de forma gratuita ou paga, há maneiras informais de se educar financeiramente para que exista a possibilidade de sucesso e organização dentro do empreendedorismo e nas finanças pessoais.

“O segredo é o planejamento. É preciso que as finanças pessoais e da empresa sejam separadas e que haja um controle de caixa de tudo o que se gasta e se recebe. Outro ponto a ser visto é se está recebendo ou pagando para trabalhar, para que assim faça sentido o negócio”, explica Geórgia Barbosa.

Outro ponto discutido pela criadora de conteúdo é saber precificar o serviço ou produto. De acordo com Geórgia, os empreendedores precisam colocar um valor de forma justa e levar em consideração diversos fatores. “A população negra tem muita dificuldade de precificação, assim como uma taxa elevadíssima de falta de pagamento. É muito importante ler sobre como colocar o preço nas coisas, levando em consideração a região, a matéria-prima, inflação, entre outras coisa”, completa.

Não deixe de ver e ouvir - O professor Liao Yu Chieh, do C6 Bank, em entrevista ao LeiaJá, detalhou um passo a passo para um planejamento financeiro direcionado a empreendedores. Confira as informações na arte e no áudio a seguir (clique na barra cinza):

[@#podcast#@]

Quem deseja acrescentar a educação financeira no estilo de vida pode contar com vários cursos voltados à área. Muitos deles, realizados on-line, contam com matrizes distintas que oferecem o desejado para cada necessidade - seja pessoal ou profissional -. Entre as instituições, está o Sebrae, com capacitações gratuitas e pagas em formas de educação financeira para o crescimento dos negócios.

A IDEA9 também qualifica corporações e interessados em cursos no segmento de finanças pessoais e voltadas aos negócios. Com metodologia on-line, a Endeavor também oferta capacitações em áreas como a de Finanças Básicas para Empreendedores.